「電子帳簿保存法?聞いたことはあるけれど、具体的な対応方法が分からない…」

こんな悩みをかかえる経営者の方もいるのではないでしょうか。

2024年1月1日から、義務化された電子帳簿保存法。これまで認められていた電子取引データの紙保存は廃止され、データのままでの保存が必須となりました。

複雑に感じるかもしれませんが、実は最低限の対応だけでも問題なくクリアできます。

鍵となるのは「電子取引のデータ保存」です。

この記事では、電子帳簿保存法への最低限の対応方法と、企業が押さえておくべき重要なポイントを解説します。

個人事業主から大企業まで、すべての事業者に関わる重要な法改正です。今すぐに取り組んで、法令違反のリスクを回避しましょう。

当事務所のサービスメニュー

電子帳簿保存法で最低限の対応は「データを保存すること」

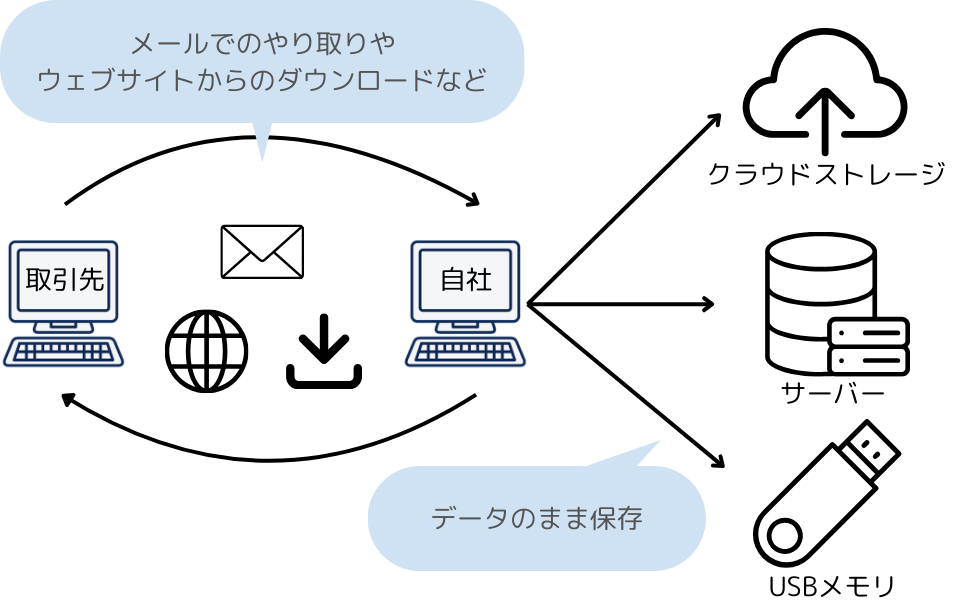

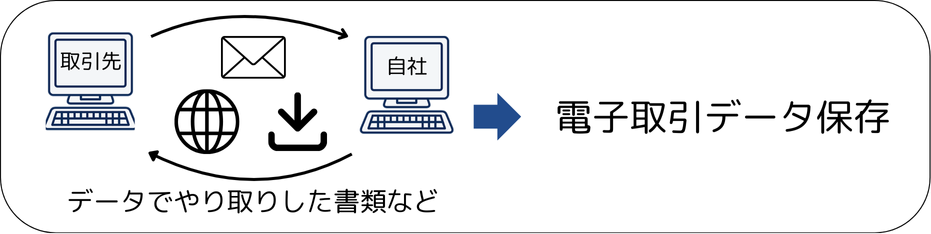

電子帳簿保存法で最低限必要な対応は、電子的にデータでやり取りした書類を「データのまま保存すること」です。

具体的には、メールでやり取りした書類やウェブサイトからダウンロードした書類を、クラウドストレージや社内サーバー、USBメモリなどへデータのまま保存し、必要に応じて書面で印刷できるようにしておくことが必要です。

一方、紙でやり取りした書類は、従来通り「紙」での保存が認められます。

2024年以降は、データでやり取りした書類を削除せずにデータのまま保存しましょう。

電子帳簿保存法で最低限知っておくべき基本事項

ここからは、電子帳簿保存法で最低限知っておくべき基本事項を解説します。

電子帳簿保存法とは、帳簿や書類の「データ保存」を認める制度

電子帳簿保存法は、従来は紙での保存が義務づけられていた書類や帳簿を、電子データとして保存できる制度です。これにより、企業には保管スペースの削減や書類検索の迅速化などのメリットがあります。

電子帳簿保存法は次の3つに区分され、保存方法や対象書類が異なります。

- 【義務】電子取引データ保存:電子取引に関連するデータを電子的に保存する制度

- 【任意】スキャナ保存:紙の書類をスキャンし、デジタルデータとして保存する制度

- 【任意】電子帳簿等保存:会計ソフトで作成した帳簿や書類を、電子データのまま保存する制度

なお、「電子帳簿等保存」は「電子帳簿保存法」の一部であり、混同しないようご注意ください。

以下の表に、区分ごとの保存方法や対象をまとめました。

| 区分 | 電子取引データ保存 | スキャナ保存 | 電子帳簿等保存 | |||

| 保存義務 | 義務 | 任意 | 任意 | |||

| 対象書類 | データで授受した書類 | 紙で授受した書類 | コンピューターで作成した帳簿や書類 | |||

| 保存方法 | データのまま保存 | スキャンして保存 | データのまま保存 | |||

| 具体例 | 見積書 注文書 契約書 納品書 請求書 領収書など | 取引先発行 | 自社発行 | 決算書類 | 帳簿 | |

| 見積書 注文書 契約書 納品書 請求書 領収書など | 見積書 注文書 契約書 納品書 請求書 領収書など | 貸借対照表 損益計算書 棚卸表など | 仕訳帳 現金出納帳 総勘定元帳 補助元帳 固定資産台帳 売上台帳など | |||

それぞれの区分について、詳しく解説します。

【義務】電子取引データ保存|データでやり取りした書類

電子取引データ保存とは、メールやウェブサイトを通じてやり取りした請求書、契約書、領収書などの書類を電子データのまま保存することです。

電子取引データ保存とは、メールやウェブサイトを通じてやり取りした請求書、契約書、領収書などの書類を電子データのまま保存することです。

2024年から、電子取引データの保存は義務化されたため、紙での保存は認められません。

改ざん防止措置の実施や、検索可能な状態での保存が必要です。詳しい保存方法は「「電子取引データ保存」の保存方法」で解説します。

【任意】スキャナ保存|紙の書類

スキャナ保存は、紙でやり取りした請求書や領収書をスキャンし、データで保存する制度です。

スキャナ保存は義務ではないため、対応しなくても問題ありません。対応しない場合は、従来どおり紙で保存しましょう。

対象となる書類は、受け取ったものだけでなく、自社が紙で発行した書類の控えも対象です。原本を処分できるため、保管スペースの削減に効果があります。

ただし、対応する際は、解像度やタイムスタンプの付与など、いくつかの要件を満たす必要があります。

【任意】電子帳簿等保存|会計ソフトで作成した帳簿など

電子帳簿等保存とは、会計ソフトで作成した会計帳簿や決算書類などを、印刷せずにデータのまま保存できる制度です。

電子帳簿等保存は義務ではないため、従来どおり紙での保存も可能です。

なお、訂正・削除の履歴が確認できるなど一定の条件を満たした「優良な電子帳簿」は、事前に届出書を提出すると、過少申告加算税※が5%軽減される特典を受けられます。

※過少申告加算税とは、本来納めるべき税額より少ない金額で申告した場合に、追加でかかるペナルティの税金です。

【結論】必須の対応は「電子取引データ保存」

前述のとおり、電子帳簿保存法で必須となるのは、「電子取引データ保存」のみです。

2024年1月以降、電子的にやり取りされた請求書や領収書などのデータは、必ずデータで保存しなければならず、紙に印刷しての保存は認められません。

一方、スキャナ保存と電子帳簿保存法への対応は任意であり、必須ではありません。

「電子取引データ保存」の対象書類と取引データ

電子取引データ保存の対象書類は、データでやり取りした取引の証拠となる書類で、たとえば以下が該当します。

【対象書類の例】

- 見積書

- 注文書

- 契約書

- 納品書

- 請求書

- 領収書 など

「データでやり取りした」とは、以下のような取引です。

【データでやり取りした取引の例】

- メール添付された書類

- 取引先のマイページからダウンロードした書類

- クラウドサービスを使用してやり取りした書類

- インターネットバンキング、クレジットカード、スマホアプリ決済などの利用明細書

- ペーパーレス化に対応したFAX機で送受信した書類

- 自社がパソコンで作成し、取引先にデータで送信した書類の控え

参考:国税庁「電子帳簿保存法一問一答」

「電子取引データ保存」の保存方法

適切に電子取引データを保存するには、「真実性の確保」と「可視性の確保」の2つを満たす必要があります。

ただし、「データ保存だけ」でも対応可能ですので、最低限の対応だけが知りたい方は「ただし、理由があれば「データ保存だけ」で対応可能」をご確認ください。

真実性の確保|改ざん防止のための対応

真実性の確保とは、データの改ざんを防ぐための措置です。以下の方法での保存が必要で、複数の方法を併用することも可能です。

- タイムスタンプ付きデータを保存する

- 訂正・削除が記録されるシステムでデータを保存する

- 事務処理規程を整備・運用する

①タイムスタンプ付きデータを保存する

タイムスタンプとは、データに日時を付与し、改ざんされていないことを証明するシステムです。

タイムスタンプは取引先が付与したものでも、自社で付与したものでもかまいません。

ただし、すべての取引先からタイムスタンプ付きのデータを受け取ることは現実的ではないため、自社でタイムスタンプを導入するか、別の対応方法をあわせて検討しましょう。

タイムスタンプの導入には、インターネット環境や認定事業者との契約、専用システムが必要で、一定のコストがかかります。また、データ受領後、最長で2ヵ月と7営業日以内にタイムスタンプを付与する必要があります。

②訂正・削除が記録されるシステムでデータを保存する

訂正・削除が記録される、または訂正・削除ができないシステムを導入する方法です。

具体的には、電子帳簿保存法に対応した専用システムやクラウド会計ソフトを利用します。

なお、取引データのやり取りと保存を同一システム上で行う必要があり、通販サイトで領収書をダウンロードする場合などは、システムだけでは対応できない可能性があります。

対応できない取引がある場合は、他の方法をあわせて検討しましょう。

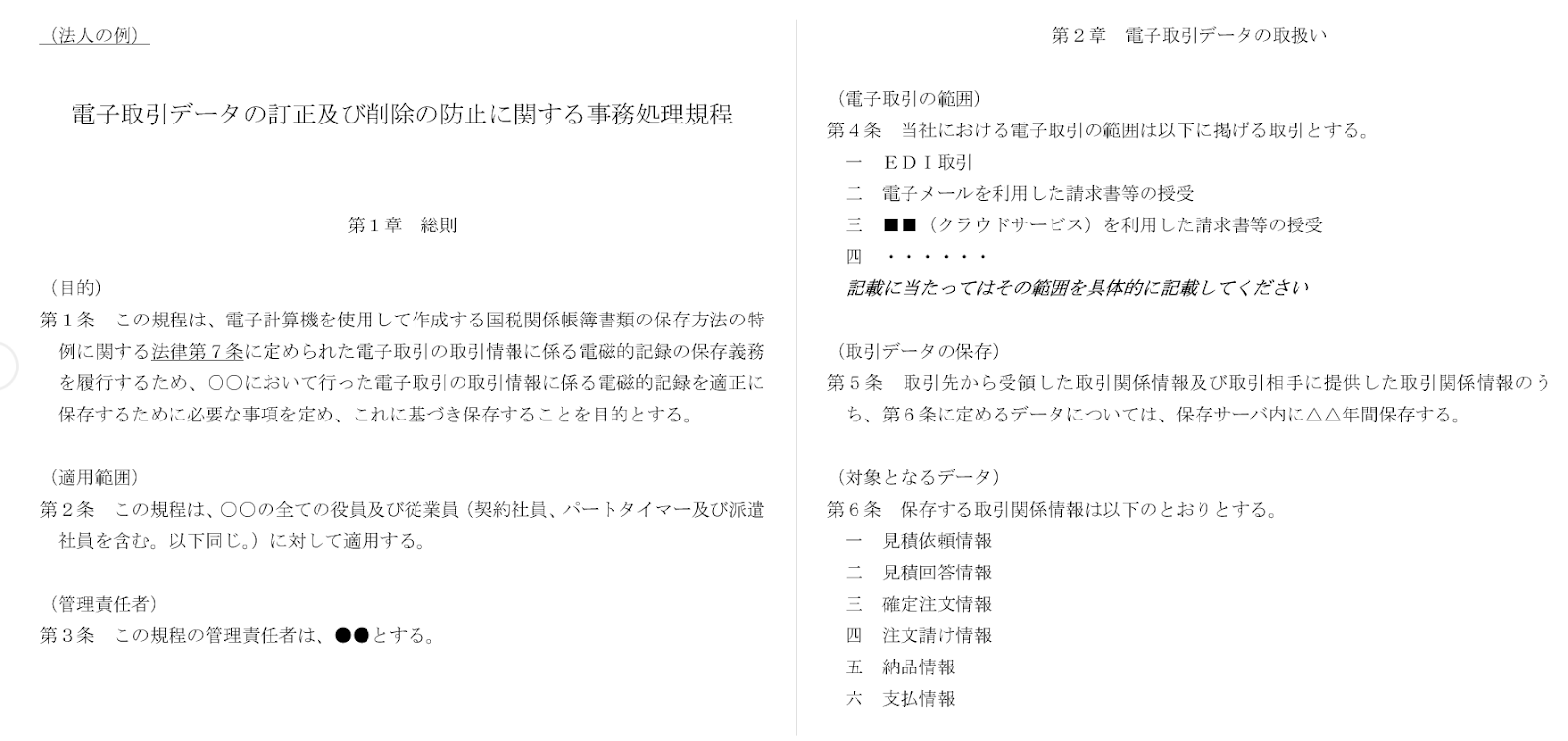

③事務処理規程を策定し運用する

最もコストをかけずに運用する方法は、事務処理規程を策定し運用することです。

事務処理規程とは、電子取引データ保存の保存ルールを定めた社内規定で、以下のような内容を取り決めます。

- 電子取引の範囲

- 取引データの保存方法

- 対象となるデータ

- 運用体制の責任者

- 訂正・削除の原則禁止と例外的な場合の対応方法

事務処理規程のサンプルは、国税庁ウェブサイトからダウンロード可能です。自社の取引内容にあわせてカスタマイズし、運用しましょう。

出典:国税庁「電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例」

可視性の確保|見やすく保存する対応

可視性の確保のために必要な対応は、以下の3つです。

- 閲覧・印刷環境の整備

- 操作マニュアルの整備

- 検索機能の確保

順番に具体的な対応を解説します。

閲覧・印刷環境の整備:

保存データを常に閲覧・印刷できるよう、ディスプレイやプリンタを用意しましょう。

操作マニュアルの整備:

データの保存、検索、閲覧方法を明確にするため、操作マニュアルが必要です。

検索機能の確保

保存データは、以下の任意の検索項目を組み合わせて、検索できる必要があります。

- 取引年月日、取引金額、取引先名称で検索できる

- 日付や金額の範囲指定での検索できる

専用のシステムを導入する方法のほか、ファイル名に日付・取引先・金額を設定する方法や、Excelで索引簿を作成する方法などがあります。

なお、以下のすべてに該当する事業者は、検索機能を備える必要はありません。

- 基準期間(2事業年度前)の売上高が「5,000万円以下」の事業者

- 電子取引データを紙で整理し、税務調査時に提示・提出できる事業者

ただし、理由があれば「データ保存だけ」で対応可能

原則、「真実性の確保」と「可視性の確保」を満たした形での保存が必要ですが、相当の理由がある場合は、次の対応が認められます。

【最低限必要な対応】

- 電子取引データを削除せずに保管する

- 税務調査時にデータのダウンロードの求めに応じられるようにする

- 必要に応じて、プリントアウトした書類の提示・提出ができるよう準備する

相当の理由とは、準備が間に合わない場合や電子保存が困難な状況などで、人手不足、システム整備の遅れ、資金不足など幅広い理由が認められます。事前申請は必要ありません。

このため、電子帳簿保存法で最低限しなければいけない対応は、データでやり取りした書類を「データのまま保存すること」だけです。

データの保存期間は、最長10年

保存したデータの保存期間は、法人と個人事業主で異なります。

- 法人の場合:最長10年間

- 個人事業主の場合:最長7年間

それぞれ、詳しく解説します。

法人の保存期間:最長10年

| 種類 | 帳簿 | 書類 | ||

| 決算関係 | 取引関係 | |||

| 対象となる 電子帳簿保存法 | 電子帳簿等保存 | スキャナ保存 電子取引データ保存 | ||

| 具体例 | 総勘定元帳 仕訳帳 現金出納帳 売掛金元帳 買掛金元帳 固定資産台帳 売上帳 仕入帳 など | 棚卸表 貸借対照表 損益計算書 など | 注文書 契約書 領収書 など | |

| 保存期間 | 法人税法 | 7年間欠損金を繰り越す場合は、10年間 | ||

| 会社法 | 10年間 | ー | ||

法人の場合、帳簿書類の保存期間は原則として7年間ですが、欠損金(赤字)を翌年以降に繰り越す場合は、保存期間が10年間に延長されます。

ただし、会社法で帳簿書類の保存期間は10年間と定められています。取引関係書類については規定がないため、7年間保存です。

個人事業主(青色申告)の保存期間:最長7年

| 種類 | 帳簿 | 書類 | |||

| 決算関係 | 現金取引関係 | その他 | |||

| 対象となる電子帳簿保存法 | 電子帳簿等保存 | スキャナ保存 電子取引データ保存 | |||

| 具体例 | 総勘定元帳 仕訳帳 現金出納帳 売掛金元帳 買掛金元帳 固定資産台帳 売上帳仕入帳など | 棚卸表 貸借対照表 損益計算書など | 領収証 小切手控 預金通帳 借用証など | 請求書 見積書 契約書 納品書 送り状など | |

| 保存期間 | 7年間 | 7年※ | 5年 | ||

※前々年分の事業所得及び不動産所得の金額が300万円以下の場合は、5年

青色申告の個人事業主が、電子取引データ保存をおこなった場合の保存期間は最長7年です。ただし、上記の表のとおり、保存する書類によって異なります。

個人事業主(白色申告)の保存期間:最長7年

| 種類 | 帳簿 | 書類 | |||

| 法定帳簿 | 任意帳簿 | 決算関係 | 取引関係 | ||

| 対象となる 電子帳簿保存法 | 電子帳簿等保存 | スキャナ保存 電子取引データ保存 | |||

| 具体例 | 収入金額や必要経費を 記載した帳簿 | 業務に関して作成した その他の帳簿 | 棚卸表など | 請求書 納品書 送り状 領収書など | |

| 保存期間 | 7年間 | 5年 | |||

参考:個人で事業を行っている方の記帳・帳簿等の保存について|国税庁

白色申告の場合、青色申告に比べて簡便な記録方法が認められているため、法人や青色申告のように詳細な帳簿を作成していない可能性があります。しかし、関連書類の適切な保存は、白色申告であっても必要です。

保存期間は、最長7年と覚えておきましょう。

電子帳簿保存法に対応しない場合のリスク

電子帳簿保存法に違反すると、以下のようなリスクがあります。

- 青色申告の承認が取消される

- 追徴課税がかかる

- 100万円以下の過料が科される

青色申告の承認が取消される

データを適切に保存しない場合、青色申告の承認が取り消される可能性があります。

青色申告とは、帳簿を正確に作成し、その内容に基づいて適切な納税申告を行う事業者に、税金の優遇を提供する制度です。

赤字の3年間繰越や最大65万円の所得控除などの特典があります。しかし、承認が取り消されると、これらの優遇措置はうけられません。

ただし、青色申告の承認取り消しは、違反の程度やその他の要因を考慮して判断されるため、データの保存が完全でないからといって、即座に取消されるわけではありません。

追徴課税がかかる

税務調査時にデータの改ざんや隠ぺいが発覚し、納税額が過少申告されたとみなされた場合、通常の重加算税35%に加え、電子帳簿保存法違反としてさらに10%が上乗せされ、合計45%の追徴課税がかかる可能性があります。

ただし、違反の悪質性や改善の意欲を総合的に判断して適用されるため、単純なミスや軽微な違反の場合、直ちに追徴課税がかかるわけではありません。

100万円以下の過料が科される

データを適切に保存しなかった場合や虚偽の記載、改ざんを行った場合には、会社法第976条に基づき、100万円以下の過料が科せられる可能性があります。

今から準備すべき最低限の3ステップ

電子帳簿保存法への最低限の対応として、準備すべき以下の3つのステップを紹介します。

ステップ1:対象取引の確認

どの帳簿や書類を電子保存するのかを決定しましょう。

前述のとおり、電子帳簿保存法は次の3つに分類されます。

- 【必須】電子取引データ保存:電子取引データをそのまま保存

- 【任意】スキャナ保存:紙の書類をスキャンして保存

- 【任意】電子帳簿等保存:会計ソフトで作成した帳簿などをデータで保存

必須なのは「電子取引データ保存」のみで、紙の書類(領収書、請求書、総勘定元帳など)は、従来どおり紙で保存できます。

すべてを電子化するのは難しいため、最低限必要な「電子取引データ保存」から取り組むことをおすすめします。

自社の業務フローを見直し、どの取引が対象となるかを確認しましょう。

「データでやり取りされた書類」の例

- メール添付で受け取った書類

- 取引先のマイページからダウンロードした書類

- クラウドサービスでやり取りした書類

- インターネットバンキングやクレジットカードなどの利用明細

- ペーパーレスFAXで送受信した書類

- 自社で作成し、取引先に送信したデータの控え

ステップ2:保存方法の選択

電子保存する対象取引を確認したら、データの保存方法を選択します。

人手不足やシステム整備の遅れ、資金不足などで準備が間に合わない場合は、電子取引データを削除せずに保管しておくだけで問題ありません。

電子帳簿保存法では、保存場所に制限がなく、クラウド、ハードディスク、会計ソフトなどで保存可能です。また、PDFやJPEGなど、やり取りした形式のままでの保存が認められています。

ただし、正当な理由がなければ、真実性を確保するため以下の中から自社に合った方法を選択しましょう。

- タイムスタンプの付与

- 訂正削除履歴が残るシステムの利用

- 事務処理規程の整備・運用

主な違いを、まとめました。

| 対応方法 | システム | コスト | 手間 |

| タイムスタンプ | 必要 | かかる | タイムスタンプの付与作業 |

| 訂正削除履歴が残るシステム | 必要 | かかる | 従業員への周知・教育 |

| 事務処理規程 | 不要 | 不要 | 規程の作成従業員への周知・教育 |

各方法にはメリット・デメリットがあるため、会社の規模や業務内容に応じて適した方法を選びましょう。

ステップ3:システムの導入または既存の方法の改善

選択した保存方法に基づいて、システムを導入するか、既存の方法を改善します。

新しいソフトウェアやクラウドサービスを導入する際は、コストだけでなくセキュリティ対策やバックアップ機能も確認しましょう。

既存の方法を改善する場合は、定期的なバックアップや閲覧・印刷環境の整備が必要です。保存データをいつでも確認できるよう、ディスプレイやプリンタを用意しましょう。

また、従業員への教育も行い、新しい保存方法が定着するよう日々の改善が必要です。

まとめ

2024年1月1日から電子帳簿保存法が改正され、すべての事業者に電子取引データの保存が義務化されました。これにより、従来は許可されていたデータの紙保存が認められなくなります。

専用のシステムを導入しなくても、コストを抑えた対応は可能です。最低限の対策として、「データでやり取りした書類をデータのまま保存」しましょう。

対応を怠ると罰則のリスクがあるため、早めにデータ保存の徹底が必要です。

当事務所のサービスメニュー