「できるだけ税金を抑えて、手元に資金を残したい…」

そんな節税対策を考えている経営者や個人事業主の方におすすめなのが、「経営セーフティ共済」と「小規模企業共済」です。

どちらも税負担を軽減しながら、将来の資金準備ができる制度ですが、節税効果や活用方法には違いがあります。

「どっちを選ぶべき? それとも両方活用できるの?」

そんな疑問を解決するため、この記事ではそれぞれの特徴や違いを分かりやすく解説します。

当事務所のサービスメニュー

まずは違いをチェック! 2つの共済を比較

経営セーフティ共済と小規模企業共済は、どちらも節税効果が期待できる制度ですが、目的や仕組みが異なります。

2つの共済の主な違いを比較してみましょう。

| 経営セーフティ共済 | 小規模企業共済 | |

| 目的 | 取引先の倒産による連鎖倒産を防ぐための資金対策 | 経営者や個人事業主の退職金準備 |

| 対象 | 中小企業(法人、個人事業主) | 個人事業主、会社役員 |

| 掛金の扱い | 必要経費 | 所得控除 |

| 掛金の範囲 | 月額5,000円〜20万円 (累計800万円まで) | 月額1,000円〜7万円 |

| 受取時の税負担 | 受取額は事業所得として課税 | 受取方法によって 退職所得・一時所得・雑所得 |

| 元本割れを防ぐ加入期間 | 40ヵ月(3年4ヵ月)以上 | 240ヵ月(20年)以上 (ただし解約理由による) |

| 短期間での解約 | 12ヵ月未満は掛け捨て | 解約理由により6ヵ月または12ヵ月未満は掛け捨て |

| 増える可能性 | 増えない | 増える可能性あり |

| 法人成り | 引き継ぎ可能 | 引き継ぎ可能 |

次の章から順番に詳しく解説します。

支払時の節税効果が大きいのは?「経営セーフティ共済」

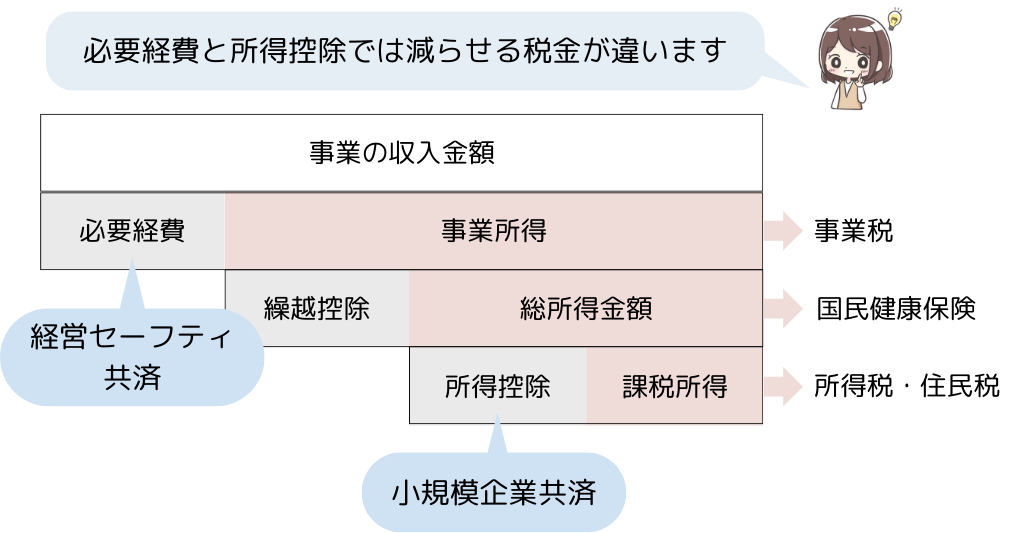

経営セーフティ共済は「経費」、小規模企業共済は「所得控除」として扱われます。

経費と所得控除は、どちらも収入から差し引ける点は同じですが、影響する税金が異なります。

- 経費(経営セーフティ共済):事業税・国民健康保険料・所得税・住民税が下がる

- 所得控除(小規模企業共済):所得税・住民税しか下がらない

このため、経費として計上できる経営セーフティ共済の方が、支払時の節税効果が大きく有利になります。

多くの掛金を払えるのは?「経営セーフティ共済」

1年間に支払える掛金額は以下の通りです。

- 経営セーフティ共済:240万円(20万円 × 12ヵ月)

- 小規模企業共済:84万円(7万円 × 12ヵ月)

経営セーフティ共済の掛金は、月額5,000円〜20万円まで5,000円単位で設定可能です。

このため、年間240万円(20万円 × 12ヵ月)経費にできます。

ただし、累計800万円に達すると、それ以上は掛けられません。

小規模企業共済の掛金は、月額1,000円〜7万円まで500円単位で設定可能です。

年間84万円(7万円×12ヵ月)まで所得を軽減できます。

より大きな節税効果を狙う場合は、年間240万円を経費にできる「経営セーフティ共済」 の方が有利です。

受取時の税負担が少ないのは?「小規模企業共済」

経営セーフティ共済も小規模企業共済も、支払時に経費や所得控除として節税できますが、受取時には税金がかかります。

受取時に税制優遇があるのは「小規模企業共済」です。

| 共済の種類 | 課税区分 | 税負担 |

| 経営セーフティ共済 | 事業所得 | 全額が課税対象 |

| 小規模企業共済 | 退職所得・雑所得・一時所得 | 控除が適用できる |

経営セーフティ共済は全額が事業所得

経営セーフティ共済を解約すると、受け取った解約金は事業所得の収入になります。全額が事業の収入として課税対象です。

小規模企業共済は控除が受けられる

小規模企業共済を解約した場合の税金は、解約の理由や年齢、掛金納付期間によって異なります。

以下は解約理由と受け取り方法の一例です。

| 受取方法 | 課税区分 | 特徴・控除制度 |

| 65歳以上※で一括受取 | 退職所得 | 退職所得控除を適用可能 |

| 65歳以上※で分割受取 | 雑所得(公的年金扱い) | 公的年金等控除を適用可能 |

| 65歳未満で任意解約 | 一時所得 | 特別控除(最大50万円)後、残額の1/2が課税対象 |

※180ヵ月以上掛け金を払い込んだ場合に限る

出典:共済金等請求・解約 | 小規模企業共済

具体例でみていきましょう。

① 65歳未満で1,000万円を一括受取(任意解約)

65歳未満で解約返戻金を受け取ると、一時所得となります。

一時所得の計算式は以下の通りです。

一時所得 = (解約返戻金 − 50万円) ÷ 2

(1,000万円 − 50万円) ÷ 2 = 475万円(課税対象)

出典:No.1490一時所得|国税庁

1,000万円受取りますが、課税対象は475万円まで下がります。

② 65歳以上で1,000万円を一括受取(退職所得)

65歳以上で一括受取った場合、退職所得となります。

退職所得の計算式は以下の通りです。

退職所得の金額=(収入金額 – 退職所得控除額)÷2

退職所得控除は加入年数に応じて計算され、以下のように決まっています。

| 加入年数 | 退職所得控除額 |

| 20年以下 | 40万円×加入年数(最低80万円) |

| 20年超 | 800万円+70万円×(加入年数-20年) |

出典:No.1420 退職金を受け取ったとき(退職所得)|国税庁

たとえば、加入期間が20年の場合、1,000万円受取って課税対象は100万円です。

(1,000万円 − 20年 × 40万円) ÷ 2 = 100万円

③ 65歳以上で分割受取(公的年金扱い)

分割で受け取る場合は、公的年金とみなされ公的年金等控除を適用可能です。控除額は、受取額や年齢、所得金額によって異なります。

たとえば、65歳で年間100万円を受け取る場合、他に所得がなければ、課税対象額は0円です。

公的年金等控除の額は、国税庁ホームページ「No.1600 公的年金等の課税関係|国税庁」でご確認ください。

上記のとおり、経営セーフティ共済は全額が事業所得として課税されますが、小規模企業共済は受取方法に応じて退職所得控除や公的年金等控除が適用され、税負担を軽減できます。

任意解約で元本割れしにくいのは?「経営セーフティ共済」

どちらの共済も、短期間で解約すると元本割れ(掛金総額よりも受取額が少なくなる)する可能性があります。

解約理由によって異なりますが、特に資金繰りの都合など「任意解約」をする場合に元本割れしにくいのは「経営セーフティ共済」 です。

| 共済の種類 | 元本割れしない最低納付期間 |

| 経営セーフティ共済 | 40ヵ月(3年4ヵ月)以上 |

| 小規模企業共済 | 240ヵ月(20年)以上 |

それぞれ解説します。

経営セーフティ共済:40か月(3年4ヵ月)以上

経営セーフティ共済の解約手当金(解約時の返戻金)は、解約理由と掛金納付月数によって異なります。

| 納付月数 | 任意解約 | みなし解約 | 機構解約 |

| 個人事業の廃業など | 個人の死亡会社の解散など | 12か月以上の滞納など | |

| 1~11ヵ月 | 0%(掛け捨て) | ||

| 12~23ヵ月 | 80% | 85% | 75% |

| 24~29ヵ月 | 85% | 90% | 80% |

| 30~35ヵ月 | 90% | 95% | 85% |

| 36~39ヵ月 | 95% | 100% | 90% |

| 40ヵ月~ | 100% | 95% | |

出典:共済契約の解約 | 経営セーフティ共済

上記のとおり、40ヵ月以上納付していれば掛け金の全額が戻ってきます。(機構解約を除く)

個人事業を廃業すると「任意解約」に該当し、40ヵ月以上納付していなければ元本割れします。一方、法人が解散した場合は「みなし解約」となり、36ヵ月(3年)以上の納付で元本割れしません。

また、どの解約理由であっても、12ヶ月未満で解約すると掛け金は全く戻らず、掛け捨てとなります。

小規模企業共済:20年以上

任意解約の場合、20年(240ヵ月)以上納付していないと元本割れします。

ただし、すべてのケースで20年以上必要なわけではありません。たとえば、個人事業を廃業する場合は「共済金A」となり、3年程度でも元本割れしません。法人の解散や契約者の死亡、病気などで役員を退任した場合も同様です。

主な請求理由と掛け捨てになる納付期間は以下の通りです。

| 共済金等の種類 | 主な請求理由 | 掛け捨てになる年数 |

| 共済金 A | 個人事業の廃業、法人の解散、契約者の死亡 | 6ヵ月未満 |

| 準共済金 | 法人成り(個人事業主が法人化)、65歳未満で役員退任など | 12ヵ月未満 |

| 解約手当金 | 任意解約や12ヵ月以上の掛金滞納など | 12ヵ月未満 |

上記の通り、任意解約をする場合に元本割れしにくいのは「経営セーフティ共済」です。

資金繰りの都合などで短期解約する可能性がある方は、慎重に加入を検討しましょう。

増える可能性があるのは?「小規模企業共済」

経営セーフティ共済は、解約をしても掛け金の100%を超えて戻ることはありません。

しかし、小規模企業共済では掛けた金額以上の共済金を受け取れることがあります。

たとえば、小規模企業共済に月額1万円で加入した場合、掛金の納付年数ごとに受取額は以下のようになります。

| 掛金納付年数 | 5年 | 10年 | 20年 |

| 掛金合計額 | 60万円 | 120万円 | 240万円 |

| 共済金A 個人の廃業 会社の解散など | 62万1,400円 | 129万600円 | 278万6,400円 |

| 共済金B 65歳以上の受取りなど | 61万4,600円 | 126万800円 | 265万8,800円 |

| 準共済金 65歳未満で役員退任など | 60万円 | 120万円 | 241万9,500円 |

出典:共済金等請求・解約 | 小規模企業共済より一部抜粋

このように、個人事業の廃業時や、65歳以上で共済金を受け取る場合には、掛金の総額よりも受取額が多くなる可能性があります。

法人化しても引き継げる? どちらもOK!

節税対策として法人を設立するケースがありますが、経営セーフティ共済も小規模企業共済も法人化後に引き継ぐことが可能です。

法人化して個人事業主が会社の役員になった場合、以下の節税対策として引き続き活用できます

- 経営セーフティ共済:法人

- 小規模企業共済:会社役員

経営セーフティ共済は法人でも加入可能ですが、小規模企業共済は個人事業主や会社役員のみが対象で、法人自体は加入できません。そのため、ゆくゆく法人化して法人の節税対策として活用するなら経営セーフティ共済が適しています。

一方、社長個人の節税対策としては、小規模企業共済が有効です。

どちらか一方を選ぶだけでなく、法人と個人で使い分けたり、併用することでメリットを最大限に活かすことも可能です。

法人化後の経営セーフティ共済の詳細については、「法人化後の経営セーフティ共済は?」で詳しく解説していますので、あわせてご覧ください。

【まとめ】併用も可能!

- 節税や短期間での解約もありえる:「経営セーフティ共済」

- 掛金が増える可能性や退職金としての活用:「小規模企業共済」

ただし、どちらの共済も短期間で解約すると掛け捨てになり、支払った掛金が戻らない可能性があります。

経営セーフティ共済は12ヵ月未満、小規模企業共済は解約理由によって6ヵ月または12ヵ月未満で掛け捨てとなるため、長期的な活用を前提に加入を検討しましょう。

また、この2つの共済は併用も可能です。経営リスクに備えながら、将来の資金準備や節税対策を効果的に行うために、両方を活用するのも一つの方法です。事業の状況や資金計画に応じて、最適な組み合わせを検討しましょう。

当事務所のサービスメニュー