- 連載や書籍のヒットで大きく収入が増えた

- 原稿料や印税の所得が主な収入源になっている

- 収入が増えてうれしいけど、税金が思ったよりも高い…

連載の開始や書籍のヒットなどで、前年までと比べて大幅に収入が増えた年、想定以上に税金の負担が大きくなり、驚かれる方も少なくありません。

そこで知っておきたいのが「平均課税」です。

平均課税を活用すると、収入が急増した年でも低い税率で税金を計算できるため、税負担を軽減できます。

とくに原稿料や印税などの収入が中心の方には、相性のよい制度です。

ただし、平均課税を使うには、いくつかの条件を満たす必要があります。また、申告書への記載方法や経費の計算にも注意が必要です。

本記事では、漫画家・クリエイターの方向けに、平均課税の概要や条件、計算方法、注意点などを解説します。

「今年は収入が大きく伸びたけれど、税金が心配」という方は、ぜひ参考にしてください。

平均課税とは?収入が急増した漫画家さんは要チェック!

漫画がヒットして一気に収入が増えた、そんなときに活用できるのが「平均課税」です。

平均課税制度は、一時的に大きな収入があった年に、特別な計算方法で税金の負担を軽くできる制度です。

所得税は「たくさん稼ぐと負担が増える」

日本の所得税は「超過累進税率」という仕組みで、所得が増えるほど税率も高くなります。

そのため、毎年コンスタントに収入があるよりも、一度に大きく稼いだ方が、税負担が重くなります。

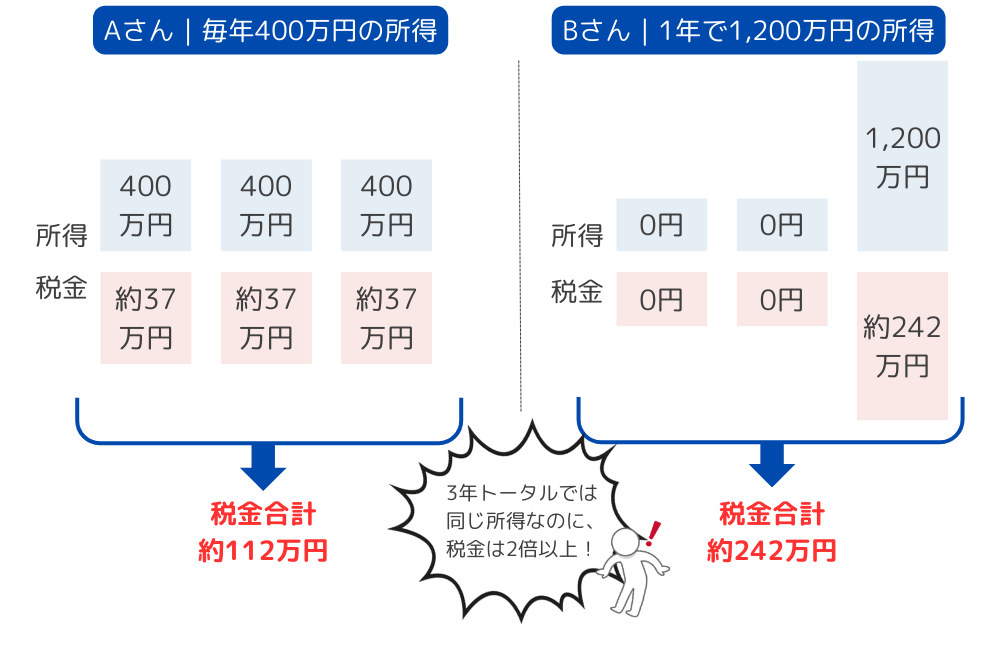

たとえば、以下のケースで比較してみましょう。

- Aさん:毎年400万円ずつの所得(合計1,200万円)

- Bさん:前年までの所得は0円、今年は1,200万円の所得

このときの所得税は、以下の通りです。

| ケース | 3年間の所得税額 | 計算式※ | |

| Aさん | 3年で毎年400万円 | 約112万円 | (400万円×20%-42万7,500円)×3年間 |

| Bさん | 1年で1,200万円 | 約242万円 | 1,200万円×33%-153万6,000円 |

3年トータルでは同じ1,200万円の所得でも、税金は2倍以上の差になります。

※所得税の速算表

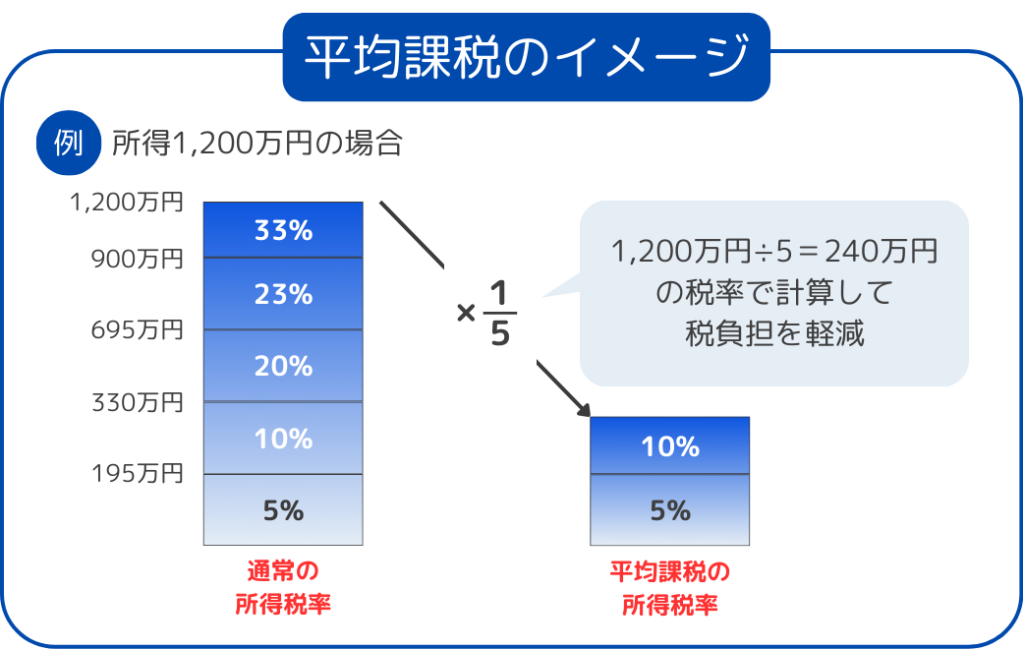

収入が急増した年に使えるのが「平均課税」

平均課税は対象となる所得を5分の1にした税率で、所得税を計算できる制度です。

高い税率が適用されるのを防ぎ、税負担を軽減できます。

Bさんのケースで平均課税を使うと、3分の1以下に負担を減らせる可能性があります。

- 通常の計算:約240万円

- 平均課税を適用:約71万2,500円

当事務所のサービスメニュー

平均課税を使えるのはこんなとき!2つの条件をチェック

「平均課税」を利用する条件は、次の2つです。

- 変動所得や臨時所得があること

- 変動所得が過去2年と比べて増えていること

それぞれ見ていきましょう。

変動所得や臨時所得がある

平均課税の対象となる所得は、「変動所得」と「臨時所得」だけです。

このため、いずれかがなければ、平均課税を利用できません。

変動所得とは?

変動所得とは、年によって収入が大きく変動する仕事で得た所得のことです。

漫画家さんにとっては、次のような収入が該当します。

- 原稿料

- 印税

- 作曲料(作詞家・作曲家の方も同様です)

臨時所得とは?

「臨時所得」とは、スポーツ選手の契約金などのように、数年分をまとめて受け取る収入のことです。臨時所得も平均課税の対象になります。

ただし、漫画家さんの場合、臨時所得に該当するケースは少ないため、この記事では変動所得に絞って説明します。

変動所得、臨時所得の範囲について詳しく知りたい方は、「変動所得・臨時所得の説明書|国税庁」をご確認ください。

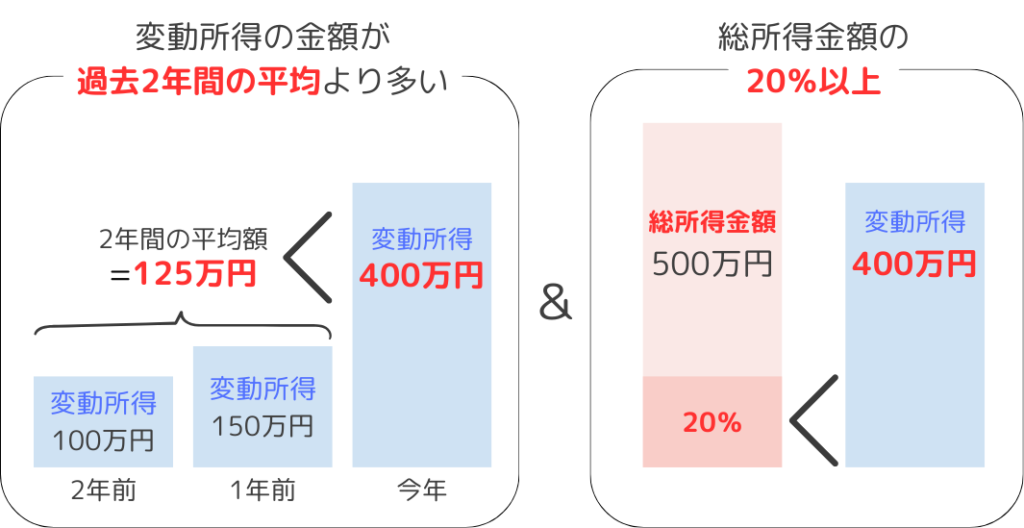

変動所得が過去2年と比べて増えている

「ここ数年は収入が少なかったけれど、今年ヒット作が出て大きく稼げた!」という場合が対象です。

具体的には、次のいずれかを満たす必要があります。

- 変動所得が過去2年間の平均より多い

- 平均課税対象金額がその年の総所得金額の20%以上

- 総所得金額とは?

-

総所得金額とは、変動所得の金額以外の所得などを含んだ所得のことです。詳しくは「合計所得金額、総所得金額、総所得金額等の違いについて – 富田林市公式ウェブサイト」をご確認ください。

対象になるケース、ならないケースを具体例で確認しましょう。

【パターン①】対象になるケース

| 前々年の変動所得の金額 | 100万円 |

| 前年の変動所得の金額 | 150万円 |

| 今年の変動所得の金額 | 400万円 |

| 今年の総所得金額 | 500万円 |

前年・前々年に変動所得がなかった、またはあっても少なく今年の変動所得が急増している場合、今年の変動所得が総所得金額の20%以上であれば、平均課税の対象になります。

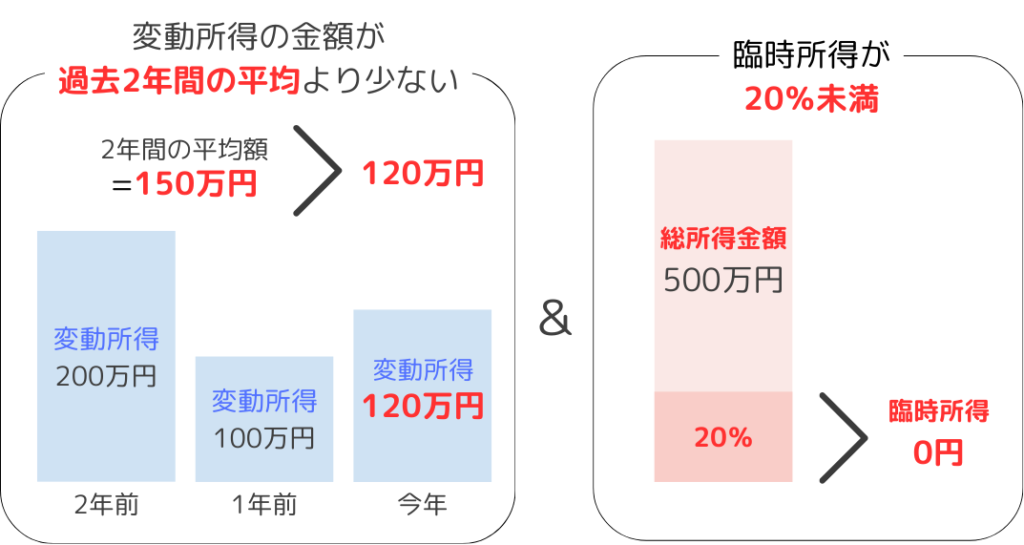

【パターン②】対象にならないケース例

| 前々年の変動所得の金額 | 200万円 |

| 前年の変動所得の金額 | 100万円 |

| 今年の変動所得の金額 | 120万円 |

| 今年の臨時所得の金額 | 0円 |

| 今年の総所得金額 | 500万円 |

今年の変動所得が前年と前々年の変動所得の平均額以下の場合は、今年の臨時所得が総所得の20%以上でないと、平均課税は使えません。

漫画家さんで臨時所得があるケースは少ないため、このパターンでは対象にならないケースが一般的です。

平均課税の計算方法|4ステップでやってみよう

ここからは漫画家さん向けに、平均課税の計算手順を4つのステップに分けて紹介します。

- 今年の所得と必要経費を整理する

- 前年前々年の変動所得を計算する

- 平均課税対象金額を計算する

- 納税額を計算する

今回はわかりやすくするために、「変動所得だけしかないケース」で解説します。

順番にみていきましょう。

今年の収入と経費を整理する

まずは、今年の収入と経費を整理して変動所得を把握しましょう。

漫画家さんの場合、対象となる売上、経費は以下のようなものです。

- 原稿料

- 書籍の印税(紙書籍・電子書籍を含む)

- アシスタント代

- 画材費

- 取材費など

同人誌を自分で印刷して販売した収入(即売会やBOOTHなど)は、印税や原稿料ではないため、変動所得の対象になりません。

売上も経費も変動所得とそれ以外を整理して集計しましょう。

過去2年分の変動所得を計算する

次に、過去2年分の変動所得も、ステップ1と同じように計算します。

収入と経費の記録が残っていないと計算できないので、帳簿や収支メモが残っているか、あらかじめ確認しておきましょう。

平均課税の対象金額を計算する

続いて、「平均課税の対象になる金額」を計算します。この金額が、平均課税の計算に使われるベースになります。

以下の具体例で、確認しましょう。

- 前々年:300万円

- 前年:100万円

- 今年:1,200万円

上記の例では、1,000万円が平均課税の対象金額です。

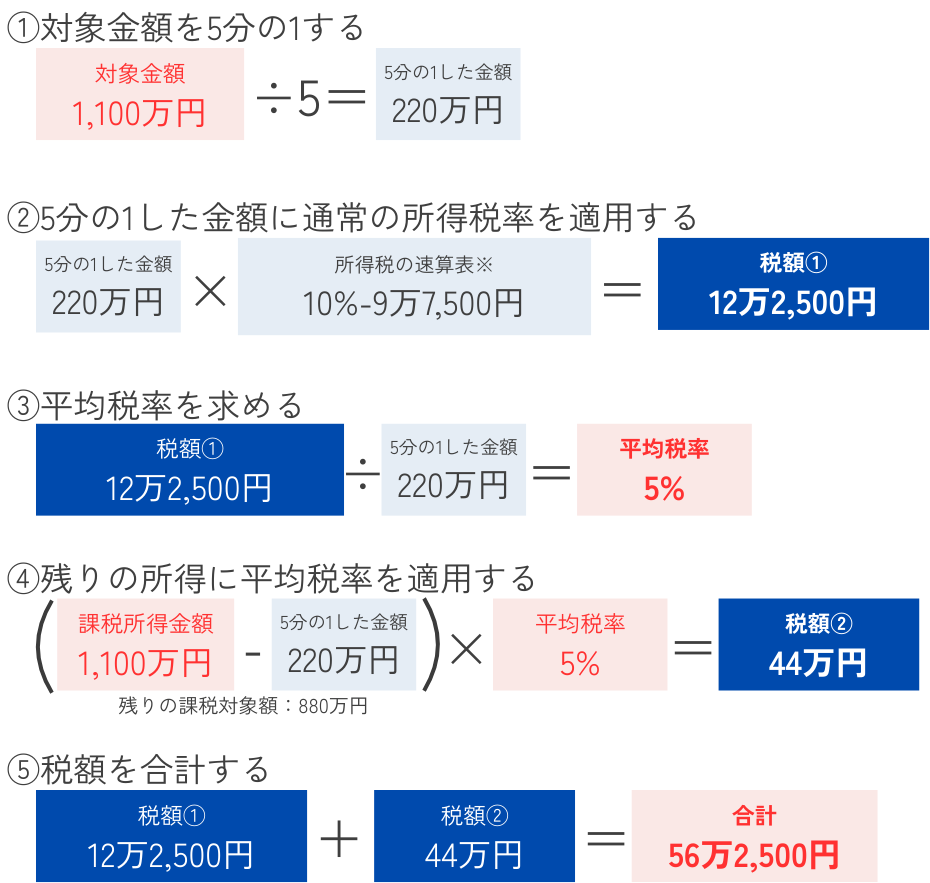

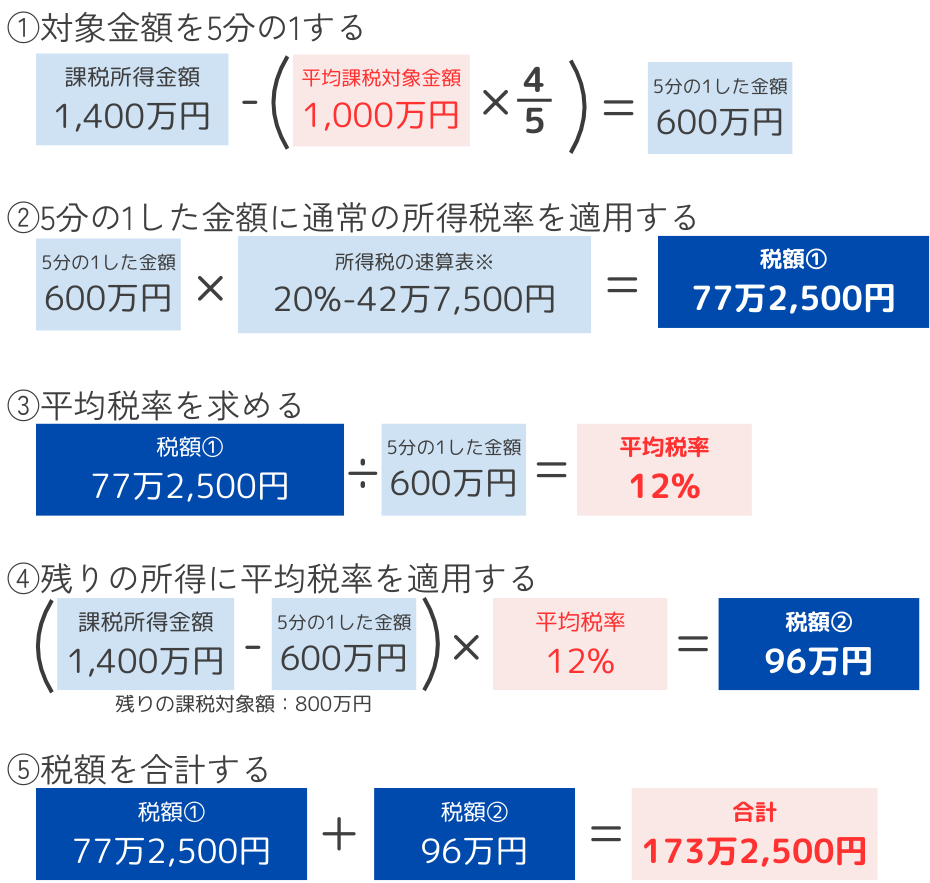

平均課税を使って納税額を計算する

最後に、実際の所得税額を求めます。

平均課税では、課税所得のうち対象金額を5分の1にして税率をかけ、その「平均税率」を使って全体の税額を計算します。

- 対象金額を5分の1にする

- 5分の1した金額に通常の所得税率を適用する

- 平均税率を求める

- 残りの所得に平均税率を適用する

- 税額を合計する

具体例で、確認しましょう。

具体例①はじめて原稿料を受け取った場合

| 変動所得 | 前々年 | 0円 |

| 前年 | 0円 | |

| 今年 | 1,200万円 | |

| 課税所得金額 | 1,100万円 | |

この場合、全額が平均課税の対象となります。

平均課税を使った場合の所得税額は、56万2500円です。

通常の計算では209万4000円ですので、平均課税を使うと税額は約1/4に軽減されました。

1,100万円×33%−153万6,000円※=209万4,000円

※所得税の早見表

具体例②原稿料以外の収入がある場合

| 変動所得 | 前々年 | 300万円 |

| 前年 | 100万円 | |

| 今年 | 1,200万円 | |

| 課税所得金額 | 1,400万円 | |

| 平均課税対象金額 | 1,000万円(ステップ3参照) | |

この場合、課税所得のうち一部(400万円)は平均課税の対象外となります。

173万2500円が、平均課税を使った場合の所得税額です。

通常の計算での所得税は、308万4,000円です。平均課税を使うと、約135万円軽減できました。

1,400万円×33%−153万6,000円※=308万4,000円

上記の通り、平均課税は大きな節税につながる制度です。

「急に収入が増えた」「前年までの収入が少なかった」という方は、平均課税が利用できるか確認してみましょう。

当事務所のサービスメニュー

平均課税の注意点|申告前にこれだけは確認

平均課税は正しく使えば、税金を大きく軽減できる制度です。

ただし、正しく使うにはいくつかの注意点があります。

- 変動所得とそれ以外の収入を正しく分ける

- 共通する経費は適切な割合で分ける

- 青色申告特別控除額も適切な割合で分ける

- 白色申告でも使える

- 住民税には適用されない

- 最大5年までさかのぼって申請できる

特に漫画家さんは収入の種類が多いため、区分や経費の整理が大切です。申告前に以下のポイントを確認しておきましょう。

変動所得とそれ以外の収入を正しく分ける

漫画家さんの収入には、平均課税の対象になるもの・ならないものが混ざっています。

- 雑誌掲載の原稿料

- 紙の書籍や電子書籍の印税

- 自分で印刷して販売する同人誌の売上

- グッズの販売収入

- イラスト受注制作の報酬

対象外の収入に関係するものは、収入も経費も平均課税は使えません。

そのため、売上と経費をきちんと区分して集計することが大切です。

共通する経費は適切な割合で分ける

変動所得とそれ以外の収入がある場合、共通して使った経費があります。たとえば、画材や通信費などです。

共通する経費はどちらの収入に対応するのか、合理的な割合で分けて計上する必要があります。

合理的な割合とは、以下のような基準です。

- 収入の比率(変動所得とそれ以外の金額の割合)

- 作業時間の割合

- 使用目的の割合

収入の比率で分ける場合を例に解説します。

| 原稿料(変動所得) | 150万円 |

| 同人誌の売上(平均課税の対象外) | 50万円 |

| 共通の画材などの経費 | 40万円 |

この場合、収入の合計は200万円なので、以下のように計算します。

| 計算式 | 経費の金額 | |

| 原稿料 | 40万円×150万円÷(150万円+50万円) | 30万円 |

| 同人誌 | 40万円×50万円÷(150万円+50万円) | 10万円 |

上記のように、共通経費は適切な割合で分けて計上しましょう。

青色申告特別控除額も適切な割合で分ける

青色申告をしている方は、「青色申告特別控除(最大65万円)」も、変動所得とその他の収入に応じて分けて計算する必要があります。

具体例で確認しましょう。

| 青色申告特別控除額 | 65万円 |

| 変動所得 | 120万円 |

| その他の所得 | 40万円 |

| 全体の所得 | 160万円(=120万円+40万円) |

控除額を所得の割合で分けると、以下の通りです。

| 計算式 | 経費の金額 | |

| 変動所得 | 65万円×120万円÷160万円 | 48万7,500円 |

| その他の所得 | 65万円×40万円÷160万円 | 16万2,500円 |

控除も正しく配分することで、平均課税の計算が正確に行えます。

「どう分けていいかわからない」という場合は、税務署や税理士に相談しましょう。

白色申告でも使える

平均課税は青色申告をしていない方でも利用可能です。

副業で漫画を描いている方や、白色申告の方でも条件を満たせば平均課税を利用できます。

住民税には適用されない

平均課税は所得税の制度です。

一方、住民税は一律10%で、所得が増えても税率は変わらないため、平均課税制度はありません。

そのため、所得税は軽減できても、住民税は通常どおり計算されます。

最大5年までさかのぼって申請できる

「平均課税なんて知らなかった!」という方もいらっしゃるかもしれません。

過去5年分までなら「更正の請求」をすることで、税金を減らして還付を受けられる可能性があります。

思い当たる年がある場合は、過去の申告書や収支を確認してみましょう。

当事務所のサービスメニュー

平均課税を使った申告書の書き方

平均課税を利用する場合は、確定申告書に以下の記載・添付が必要です。

- 確定申告書第一表の「平均課税対象金額」欄の記載

- 「平均課税の計算書」の添付

順番に、記載例を確認しましょう。

確定申告書第一表の「平均課税対象金額」欄の記載例

確定申告書第一表の「平均課税対象金額」は、以下の欄に記入します。

「平均課税の計算方法|4ステップでやってみよう」ステップ3で計算した「平均課税の対象金額」をそのまま転記します。

出典:「申告書第一表|国税庁」を加工して作成

手書きする場合は、国税庁ホームページより申告書をダウンロードできます。申告年分のものをダウンロードしてお使いください。

「平均課税の計算書」の記載例

「平均課税の計算書」は、平均課税の対象金額、5分の1にした金額、税率、最終的な税額などをまとめた計算明細です。

以下は、「平均課税の計算方法|4ステップでやってみよう」で紹介した「具体例①はじめて原稿料を受け取った場合」の記載例です。

| 変動所得 | 前々年 | 0円 |

| 前年 | 0円 | |

| 今年 | 1,200万円 | |

| 課税所得金額 | 1,100万円 | |

出典:「 変動所得・臨時所得の平均課税の計算書|国税庁」を加工して作成

「具体例②原稿料以外の収入がある場合」の記載例は、以下の通りです。

| 変動所得 | 前々年 | 300万円 |

| 前年 | 100万円 | |

| 今年 | 1,200万円 | |

| 課税所得金額 | 1,400万円 | |

| 平均課税対象金額 | 1,000万円(ステップ3参照) | |

出典:「 変動所得・臨時所得の平均課税の計算書|国税庁」を加工して作成

「確定申告書等作成コーナー」での入力方法

国税庁の「確定申告書等作成コーナー」を利用する場合も、平均課税の入力が可能です。

入力の流れ

- 所得や控除の入力を進める

- 「税額控除・その他の項目の入力」のページまで進む

- メニュー内にある「変動所得・臨時所得がある方」をクリック

- 平均課税の対象金額などを入力

確定申告書作成コーナーを利用すると、平均課税の計算書が自動で作成され、提出書類に反映されます。

e-Taxで提出する場合は、この自動作成された計算書も電子的に送信されるため、紙の添付は不要です。

平均課税によくある質問

- 平均課税はどんなときに使えばいい?

-

原稿料や印税などの収入が増えた年に検討しましょう。

前年・前々年と比べて変動所得が増えていれば、平均課税で税負担を軽減できる可能性があります。

- 印税と同人誌の売上は、両方とも平均課税の対象?

-

対象になるのは、出版社などから受け取る印税や原稿料です。

一方、自費出版した同人誌の売上やイベント収入などは対象外となります。

売上と経費をきちんと区分して管理しましょう。

- 青色申告じゃないと使えない?

-

白色申告でも平均課税は利用できます。

青色申告かどうかは平均課税の適用には関係ありません。

- 年によっては赤字なんだけど、平均課税は使える?

-

赤字の年があっても、対象年の条件さえ満たしていれば利用できます。

- 平均課税を使い忘れたら?

-

過去5年分までなら「更正の請求」をすることで、税金を減らして還付を受けることができます。

思い当たる年がある場合は、過去の申告書や収支を確認してみましょう。

まとめ|収入が増えた年は平均課税の検討を

原稿料や印税など、年によって大きく変動しやすい収入がある漫画家さんにとって、「平均課税」は強い味方になる制度です。

一時的に収入が増えた年は、思っていた以上に税金が高くなることがあります。しかし、平均課税を使えば、税負担を軽くできます。

「自分も対象になるかも?」と感じた方は、まずは過去2年の収入を振り返ってみましょう。

ただし、以下の点には注意が必要です。

- 変動所得かどうかの判断

- 平均課税を利用できるかの判断

- 経費や青色申告特別控除の分け方

- 平均課税の計算や申告書への記載が必要

「平均課税を使えるのか知りたい」「計算方法が分からない」など、気になることがある場合は専門家への相談も検討しましょう。

当事務所のサービスメニュー