- 確定申告の必要性がわからないまま同人活動を続けてしまっている

- 収入が少ないから申告はいらないと思って放置している

- 申告しないとどうなるのか不安

創作活動に集中していたら、いつの間にか収入が増えて確定申告が必要かどうか悩んでしまうことはありませんか。

そもそも税金の仕組みがよくわからず、「自分には関係ない」と思って放置している方も多いかもしれません。

ですが、一定以上の利益がある場合には確定申告が義務になります。確定申告をしないままでいると、後から高額なペナルティが発生する可能性もありますよ。

この記事では、同人活動の確定申告を解説します。

「うっかりミスで損したくない」「税務署がこわい」という方にも役立つ内容なので、ぜひ最後までチェックしてください。

確定申告が必要かどうか4つの基準

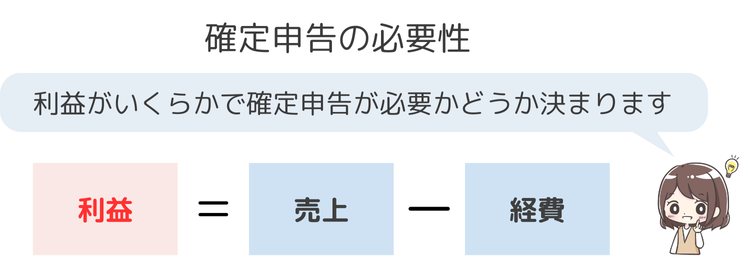

確定申告が必要かどうかは、1年間で得た利益(収入から経費を引いた額)によって決まります。

同人活動で収入がある場合、確定申告が必要になる基準は以下の4つです。

| ケース | 利益の基準 | 確定申告の必要性 |

| 副業として活動 | 年間20万円超 | 必要 |

| 本業として活動 | 年間48万円超 | 必要 |

| 赤字を繰越したい | ー | 必要 |

| 住民税の申告 | 20万円未満でも | 場合によって必要 |

順番にみていきましょう。

副業で利益が20万円を超えると必要

会社員など本業の給与収入がある方は、同人活動による利益が年間20万円を超えると、確定申告が必要になります。

具体例で確認しましょう。

| 利益 | 売上 | 経費 | 申告の必要 |

| 21万円 | 30万円 | 9万円 | 必要 |

| 20万円 | 22万円 | 2万円 | 不要 |

| 15万円 | 50万円 | 35万円 | 不要 |

売り上げが多くても、利益が少なければ確定申告は必要ありません。

副業の所得が20万円を超えているか否かが判断基準になるので、売上だけでなく経費も含めた収支の把握が大切です。

必要なのに申告を怠ると、税務署からの指摘や追徴課税のリスクが生じます。早めに準備しましょう。

本業で利益が48万円を超えると必要

同人活動を本業としておこなっており、給与など他の所得がない方の場合、年間の利益が48万円を超えると確定申告が必要となります。

所得税には「基礎控除(すべての人に適用される非課税枠)」が48万円あり、この範囲を超える確定申告が必要なためです。

具体例で確認しましょう。

| 利益 | 売上 | 経費 | 申告の必要 |

| 60万円 | 100万円 | 40万円 | 必要 |

| 48万円 | 100万円 | 52万円 | 不要 |

| 40万円 | 60万円 | 20万円 | 不要 |

同じ売上100万円でも、利益によって確定申告の必要性は異なります。

収入ではなく「利益」が48万円を超えているかどうかを基準にして、自分の利益が基礎控除の範囲に収まっているか確認しましょう。

48万円を超える見込みがあるなら、早めの申告準備が大切です。

赤字でも繰越控除をするなら申告が必要

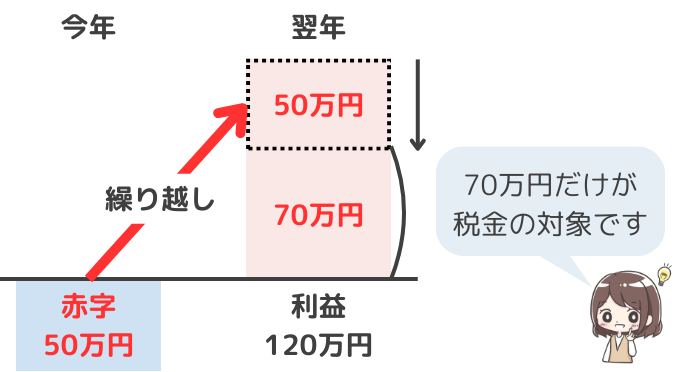

「同人活動を始めたばかりで、収入よりも経費の方が多く赤字になってしまった」という方もいらっしゃるかと思います。通常、赤字であれば所得税の確定申告は不要です。

しかし、青色申告をしている場合は、赤字(損失)を翌年以降に繰り越す「損失の繰越控除」を利用することが可能です。

たとえば、2024年が50万円の赤字で2025年が120万円の黒字だった場合、損失の繰り越し控除を利用すると、2025年の課税対象は70万円です。

同人活動では、初期費用として印刷代やイベント出展費が先行することが多いため、初年度は赤字になるケースも少なくありません。今後の利益に備えて、今年赤字であっても青色申告しておくと節税につながります。

20万円未満の利益でも住民税の申告が必要

副業(同人活動含む)による所得が年間20万円以下であれば、所得税の確定申告は不要です。これは国税庁が設けている特例で、「20万円ルール」と呼ばれています。

ただし、所得税とは異なり、住民税に「20万円ルール」は適用されません。たとえ同人活動で得た所得が20万円以下でも、住民税の申告は必須です。

確定申告を行わない場合は、住所地の市区町村役所で3月15日までに住民税の申告書を提出しましょう。

住民税の申告を怠ると、延滞金が発生することがあります。延滞期間が長くなるほど負担は増えるため、申告漏れに気づいたら速やかに役所に相談しましょう

同人活動での収入が少額でも、税務上の対応が必要になるケースはあります。「自分は対象かどうか不安」「何から準備すればよいかわからない」といった場合は、ぜひご相談ください。

当税理士事務所では、個人クリエイター様の確定申告や記帳サポートをおこなっております。

当事務所のサービスメニュー

事業所得なら青色申告で節税できる

同人活動を続けていると、次第に収入が増え、「確定申告で損をしてしまわないか?」と不安に感じる方も多いかと思います。

特に「青色申告」はよく耳にするけれど仕組みが難しそう…と、白色申告のままにしている方も少なくありません。

しかし、青色申告を正しく活用すれば、以下のような節税メリットがありますよ。

- 最大65万円特別控除が受けられる

- 30万円未満の備品は一括で経費にできる

- 赤字は翌年以降に繰り越して相殺できる

青色申告ができるかは、「事業所得」かどうかで決まります。

| 活動形態 | 所得区分 | 青色申告の可否 |

| 副業 | 雑所得 | 不可 |

| 本業 | 事業所得 | 可能 |

順番にみていきましょう。

副業は「雑所得」での申告が基本

会社で働きながら同人活動を始めた方や、趣味の延長でおこなっている場合、多くは副業扱いとなります。

この場合は「雑所得」として申告することになり、青色申告の特典は利用できません。

また、会社に勤めていない方でも、売上が少ない、または収入が安定していない間は、雑所得として申告するケースが一般的です。

雑所得で申告すると、帳簿付けの義務はなく比較的手軽に申告できますが、節税効果は限定的です。

このため、収入が伸びてきた場合は「事業所得」に変更して青色申告を検討しましょう。

本業は「事業所得」で青色申告が可能

同人活動を本格的に取り組み、継続的に売上がある場合は、事業所得として申告可能です。

事業所得になると青色申告できるため、以下のような節税効果が期待できます。

- 最大65万円特別控除が受けられる

- 30万円未満の備品は一括で経費にできる

- 赤字は翌年以降に繰り越して相殺できる

ただし、複式簿記による帳簿作成が必要となり、白色申告より手間はかかります。また、青色申告をはじめるためには、「開業届」と「青色申告承認申請書」の提出が必要です。

同人活動を本格的に事業としておこなっている方には、青色申告は有効な節税手段です。はじめは手続きや記帳が大変に感じるかもしれませんが、大きな節税効果を期待できます。

「青色申告をしたいが、どうしたらいいかわからない」「帳簿の付け方が不安」という方は、早めに専門家にご相談ください。

当事務所でも、同人活動をされるクリエイター様向けのサポートをおこなっておりますので、ご相談ください。

当事務所のサービスメニュー

同人活動の経理の基本

確定申告が必要かどうかは「利益=収入-経費」の金額によって決まるため、まずは正しく利益を把握することが大切です。

ここでは、同人活動で知っておくべき「売上」と「経費」の主な項目と、領収書の保管方法をみていきましょう。

売上|イベント・通販・支援サイトなどの収入

同人活動では、イベントや通販、支援サイトを通じて収入を得る機会が多いと思います。これらはすべて「売上」として申告対象になります。

現金での取引であっても、必ず帳簿に記録しましょう。

同人活動に関連する主な売上経路をまとめました。

| 売上の種類 | 具体例 | 管理ポイント |

| 即売会 | コミケ、赤ブー、地方イベントなど | イベント名、日付、金額を帳簿に記録する |

| 通販サイト | BOOTH、自家通販フォームなど | 通販サイトから売上明細を保存する |

| 委託販売 | メロンブックス、とらのあな、ComicZINなど | 委託報告書や支払調書などを保管する |

| デジタル販売 | DLsite、FANZA、Steam、Fantiaなど | サイトからダウンロード数や売上を確認する |

| 定期支援 | PixivFANBOX、Ci-en、Fantiaなど | サイトから支援金額明細をダウンロードする |

| 受注制作 | Skeb、ココナラ、SKIMA、企業案件、個人からの有償依頼など | 請求書や取引履歴から依頼内容と報酬額を記録する |

取引サイトの請求書や支払明細などを、月ごとに保存しておきましょう。

売上を確実に記録することが、確定申告だけでなく、日々の活動管理にも役立ちます。

経費|同人活動に必要な費用は経費になる

同人活動では、印刷費、資料代、通信費など様々な出費が発生し、これらを適切に「経費」として申告することで、税金を減らせます。

ただし、プライベートの支出との区別は必ずおこないましょう。

主な経費を、一覧にしました。

| 経費の種類 | 具体例 | 注意点 |

| 印刷費 | 同人誌、ポスター、チラシなど | 請求書や領収書を保存 |

| イベント参加費 | 出展料、ブース代 | |

| 搬入・配送料 | イベント荷物の運搬費 | |

| 資料代 | 漫画、小説、電子書籍などの参考資料 | 創作に直接関係するものに限る |

| 通信費 | ネットやクラウドの利用料など | プライベート利用分を除く |

| 交通費 | 電車、バス、タクシーなどイベントや取材時の交通費 | レシートがない場合はメモに記録する |

| パソコン・周辺機器 | 製作に使う PC、タブレットなど | プライベートとの区別を明確にする |

| ソフトウェア代 | イラスト・編集・制作ソフトのライセンス料 | 使用目的を記録する |

| 画材費 | 筆、インク、ペン、紙、絵の具など | 創作活動に使う分のみ |

| 外注費 | 表紙デザイン、動画編集など | 請求書や領収書保存する |

| 売り子への謝礼 | イベントスタッフへの謝礼や報酬など | 領収書をもらえない場合はメモに記録を残す |

| 差し入れ代 | 打ち合わせやイベントへの差し入れ代 | 常識的な範囲内にとどめる |

| 家賃や光熱費 | 作業スペース分の家賃や光熱費 | 家事按分(プライベート分と区別)して業務分のみ記録 |

正しい記録ができていれば、確定申告もスムーズに進み、さらに節税にもつながります。

領収書は5~7年間保管が必要

確定申告に必要な「領収書」や「取引明細」は、税務署からの調査時に経費の根拠となる大切な書類です。

保管期間は、以下の通りです。

- 白色申告の場合:5年間

- 青色申告の場合:7年間

なお、電子帳簿保存法に対応すれば、PDFやデジタルデータでの保管も認められています。紛失や劣化のリスクを考え、電子データでの保存も検討しましょう。

電子帳簿保存法については、「【2024年電子帳簿保存法】ソフトを使わないで最低限やるべきこと総まとめ」で詳しく解説します。あわせてご覧ください。

同人活動の確定申告を4ステップで解説

確定申告は大きく分けて、4つのステップで完了します。

- ステップ①年間利益の把握

- ステップ②確定申告書の作成

- ステップ③確定申告書の提出

- ステップ④納税または還付金の受領

順番にみていきましょう。

ステップ①年間利益の把握

まずは、1年間でどれだけ儲けたかをしっかり確認しましょう。

利益 = 売上 - 経費

たとえば、同人誌の売上が100万円、経費が60万円であれば、利益は40万円です。

利益の金額によっては、確定申告が必要ない場合もあるため、まずは自分が1年間でどれだけ稼ぎ、どれだけ費用がかかったのかを正確に把握しましょう。

利益を把握するために、以下のようなものが必要です。

| 必要書類 | 補足 |

| 売上データ | 販売サイトから売上明細をダウンロード |

| 経費の資料 | 領収書、レシート、通帳、クレジットカード明細など |

| 源泉徴収票 | 給与所得がある場合に必要 |

| 支払調書 | 取引先から報酬を受け取った場合 |

利益を把握するために、帳簿(現金出納帳、預金出納帳、売掛帳など)を作成しましょう。

作成する帳簿は、青色申告かどうかで異なります。

- 青色申告:会計ソフト(弥生会計、freee、マネーフォワードなど)で管理

- 白色申告・青色10万円控除:ExcelやGoogleスプレッドシートで簡易帳簿を作成

①会計ソフトを使う方法(青色申告向け)

青色申告で65万円の特別控除を利用する場合、会計ソフトを使った複式簿記の帳簿が必須です。

freee、弥生会計、マネーフォワードなどの会計ソフトを使えば、売上・経費を入力と自動で利益が計算され、必要な帳簿ができあがります。

銀行口座やクレジットカードと連携できる会計ソフトであれば、取引データを自動取得できて便利です。

②Excel・Googleスプレッドシートを使う方法(白色申告・青色10万円控除向け)

会計ソフトへの入力が苦手な方は、売上・経費・日付・内容を記録するだけで、十分対応できます。

Excelやスプレッドシートでも、白色申告や青色申告(10万円控除)には対応可能です。

ステップ②確定申告書の作成

年間利益を把握したら、次に確定申告書を作成します。提出する書類は、同人活動が副業(雑所得)か本業(事業所得)かによって異なります。

| 活動形態 | 作成する書類 |

| 副業(雑所得) | 確定申告書第一表・第二表 |

| 本業(事業所得) | 確定申告書第一表・第二表 収支内訳書 or 青色申告決算書 |

具体的には、以下の2ステップで作成しましょう。

- ①【収支内訳書】または【青色申告決算書】の作成

- ②【確定申告書第一表・第二表】の作成

順番に解説します。

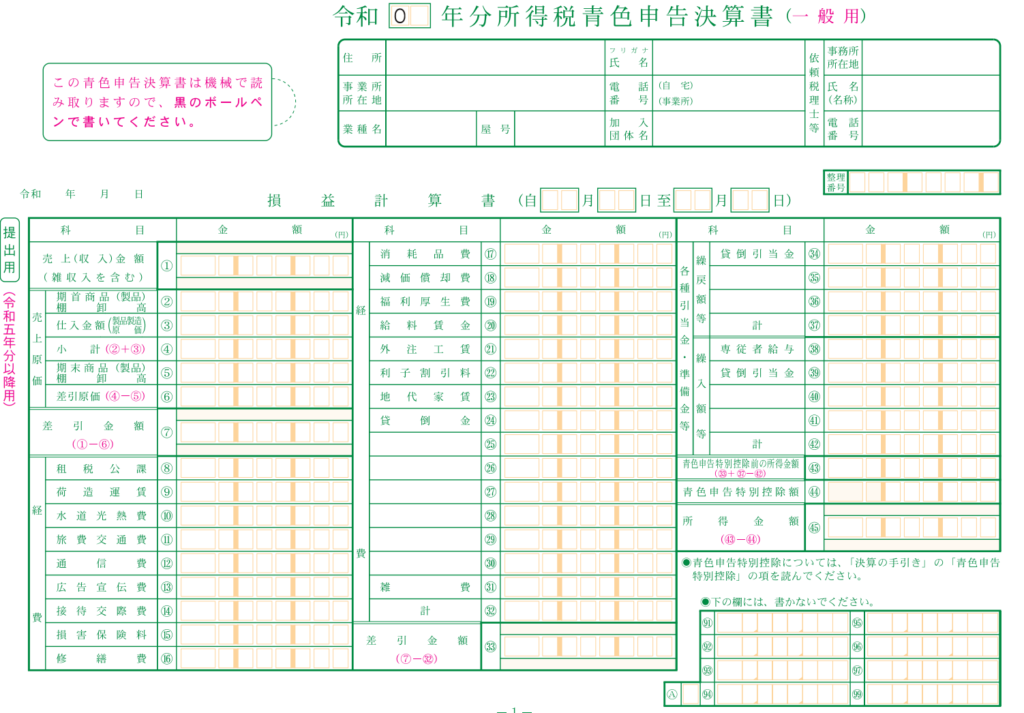

①収支内訳書or青色申告決算書の作成

確定申告書を作成する前に、まずは【収支内訳書】または【青色申告決算書】を作成します。

これらは1年間の売上や経費、利益をまとめた書類で、申告書に記載する金額の根拠となります。

日頃の帳簿から数値をそのまま転記するので、記帳がしっかりできていれば作成はスムーズです。

「白色申告」の方は収支内訳書を、「青色申告」の方は青色申告決算書(全4枚)を作成しましょう。

収支内訳書(白色申告)は、売上・仕入・経費・利益の内訳を記入する簡易的な決算書です。

青色申告決算書(青色申告)は、損益計算書、減価償却費明細書、貸借対照表など4種類を、複式簿記に基づく帳簿から作成します。

青色申告65万円控除を受けるには必須書類です。

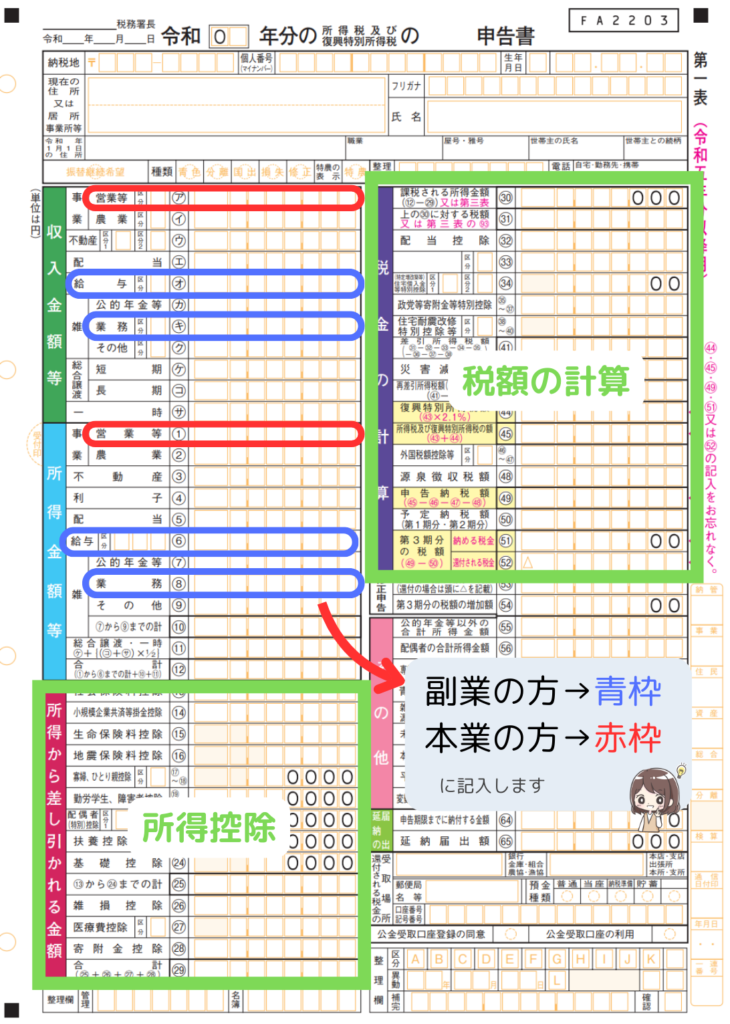

②確定申告書の作成

収支内訳書または青色申告決算書が完成したら、次に「確定申告書」を作成します。

| 書類名 | 記載内容 |

| 確定申告書第一表 | 所得、控除、税額など |

| 確定申告書第二表 | 所得の内訳、控除内容、住民税・事業税関連の事項など |

第一表は、収支内訳書・決算書で算出した所得金額を記入する書類です。

副業で雑所得の場合は「雑(業務)」欄、本業で事業所得の場合は「事業(営業等)」欄に収入・所得金額を記入します。

第二表は所得の内訳や控除の詳細、住民税・事業税について記入する書類です。

確定申告書は、以下のいずれかで作成しましょう。

| 作成方法 | 特徴 |

| 手書き | 国税庁ホームページから書類をダウンロードして記入 |

| 国税庁確定申告書作成コーナー | 質問形式で申告書を作成、作成後は e-Taxまたは印刷して提出可能 |

| 会計ソフト | 帳簿データからスムーズに申告書を作成(青色申告にも対応) |

ステップ③確定申告書の提出

書類の作成が完了したら、いよいよ提出です。次の3つの方法で提出します。

| 提出方法 | 補足 |

| e-Tax(電子申告) | 自宅で完結、還付が早い、青色申告特別控除65万円が適用可能 |

| 税務署に持参 | 混雑している可能性が高い |

| 郵送 | 消印が提出日扱い |

e-Taxを利用すると、自宅で手続きが完結し、還付金の振込が早く、青色申告特別控除65万円を適用できるためおすすめです。マイナンバーカードがあれば、スマホからでも申告できます。

提出期限は毎年3月15日(期限が土日祝の場合は、翌平日)です。忘れないよう早めに準備しましょう。

ステップ④納税または還付金の受領

確定申告の結果、次のどちらかが発生します。

- 納税(税金が発生した場合)

- 還付(払いすぎた税金が戻る場合)

確定申告書を提出した後、納付すべき税金がある場合は、自分で納付手続きをおこないます。納付書は送られてこないので、必ず自分で納付方法を選び、期限内に手続きしましょう。

納税(税金が発生した場合)

所得税が発生した場合は、原則として3月15日までに納付します。

| 納付方法 | 特徴 |

| ダイレクト納付 | 事前に登録した口座から指定日に自動引き落とし |

| インターネットバンキング | 銀行のネットバンキングからペイジーを利用して納付 |

| クレジットカード納付 | 専用サイトからクレジットカードを使って納付(手数料あり) |

| QR コード 決済 | PayPayやd払いなどスマホ決済で納付 |

| 振替納税 | 事前に登録した口座から自動引き落とし |

| 窓口納付 | 銀行や税務署で現金納付(納付書を自分で用意する) |

振替納税の場合は、4月下旬ごろに自動引き落としとなります。

還付(払いすぎた税金が戻る場合)

還付の場合、申告後1~2か月で指定口座に還付金が振り込まれます。e-Taxの場合は、紙の申告よりも還付が早くおこなわれる傾向があります。

同人作家が確定申告で注意すべき3つのポイント

確定申告は、ただ書類を作るだけではなく、注意点を押さえるだけで税金の負担を減らしたり、ミスを防いだりできます。

特に同人作家さんが気をつけておきたい重要なポイントは以下の3つです。

- 年末に在庫の棚卸しが必要

- 収入が一時的に多かった年は「平均課税」も検討

- 収入区分の間違いで事業税が増える可能性あり

順番にみていきましょう。

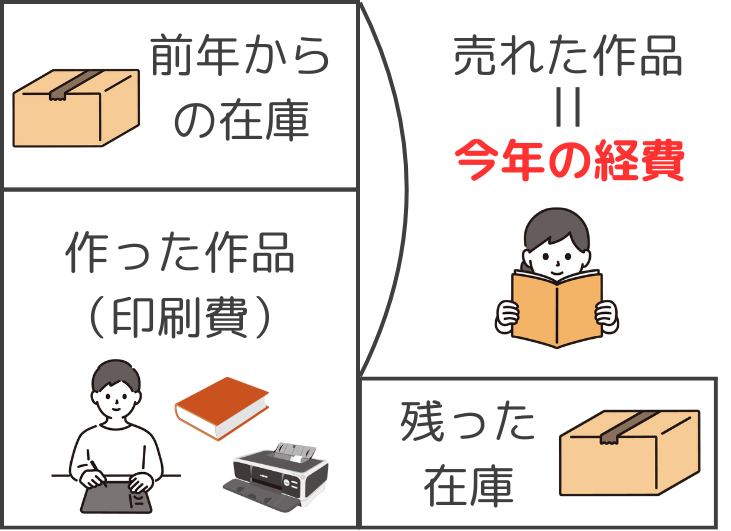

年末に在庫の棚卸しが必要

棚卸し(たなおろし)とは、年末時点で手元に残っている同人誌やグッズなどの在庫数と、その金額(取得価額)を正確に確認・記録する作業です。

印刷費などは、実際に売れた部数分しか経費に計上できません。在庫になっている部数分は、翌年以降に繰り越されます。

印刷費など今年の経費にできる金額の算出には、以下の式を使います。

今年の経費 = 年始在庫 + 当年の印刷費など – 年末在庫

このため、年末時点での正確な在庫数とその金額を把握する棚卸しが必須です。

棚卸しは以下の手順でおこないましょう。

同人誌やグッズの「手元在庫」「委託先在庫」「返品在庫」など、すべてを集計します。

イベント会場や倉庫に保管しているものも、忘れずに確認しましょう。

(印刷費や製作費 ÷ 製作部数)で1部あたりの単価を計算します。

期末の在庫数 × 在庫の単価 = 棚卸高

実際の例でみていきましょう。

- 同人誌1,000部印刷

- 印刷費10万円→1部あたり100円

- 年間販売部数900部

- 年末時点で100部在庫

この場合、900部×100円=9万円だけが今年の経費になり、100部の在庫(100部×100円=1万円)は翌年以降に繰り越されます。

棚卸しを怠ると、税務署から経費の計上について指摘を受けたり、過大・過少な利益計算になってしまうので、必ず実施しましょう。

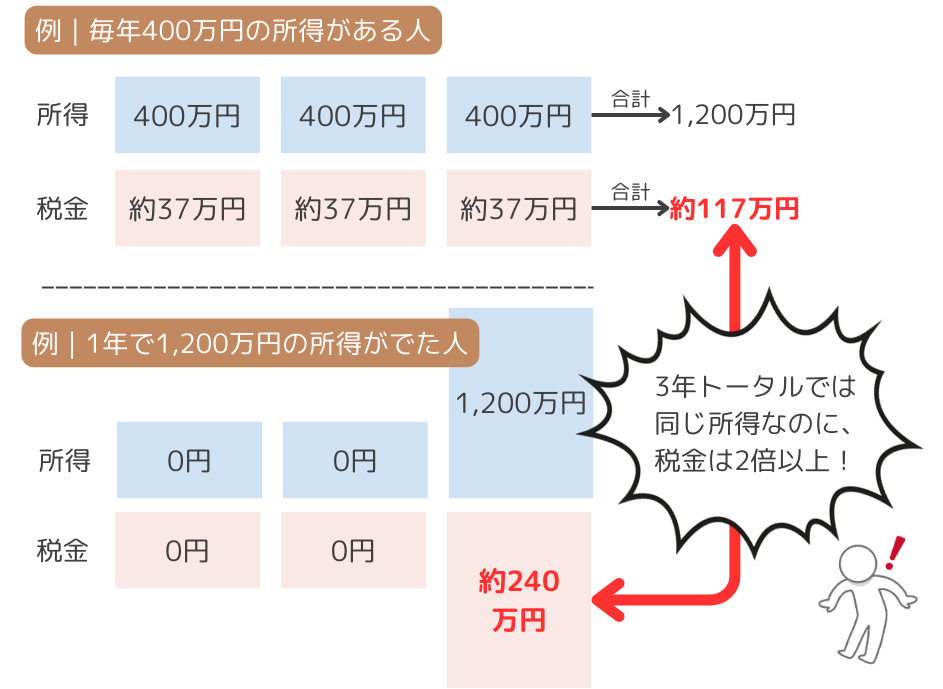

一時的に収入が増えた年は「平均課税」で税率を軽減

同人活動は、ある年だけ書籍化・映像化・爆売れで収入が大きく増えることがあります。一気に所得が増えた時に活用できるのが「平均課税制度」です。

平均課税を利用すると、一時的に収入が増えた場合でも本来よりも低い税率で税金を計算し、税負担を軽減できます。

所得税は、所得が高くなるほど税率も上がるため、1年だけ大きく所得が増えると、例年よりも高い税率が適用され、税金も増えてしまうのです。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000~194万9,000円まで | 5% | 0円 |

| ~329万9,000円まで | 10% | 9万7,500円 |

| ~694万9,000円まで | 20% | 42万7,500円 |

| ~899万9,000円まで | 23% | 63万6,000円 |

| ~1,799万9,000円まで | 33% | 153万6,000円 |

| ~3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

具体例で確認しましょう。

| パターン | 3年間の税金合計額 | 計算式 |

| 毎年400万円の所得がある人 | 1,117,500円 | (400万円×20%-427,500円)×3年間 |

| 前年までは0円だったが、1年で1,200万円の所得が出た人 | 2,424,000円 | 1,200万円×33%-153万6,000円 |

上記の通り、3年トータルでみれば同じ1,200万円の利益でも、税金が2倍以上も変わります。

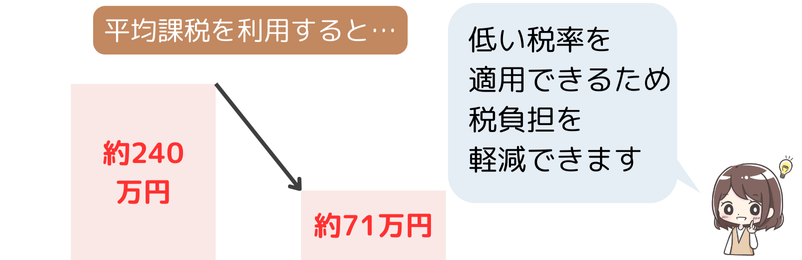

そこで、平均課税を利用すると低い税率で税金を計算でき、税負担を軽減できます。

上記の1年で1,200万円の所得が出た例で平均課税を適用すると、税額は71万2,500円です。

1,200万円÷5=240万円

(240万円×10%-9万7,500円)×5=71万2,500円

※分かりやすくするため、簡略化しています。実際に平均課税を適用する際は、税務署や税理士など専門家へご相談ください。

所得が大きく変わった年は、平均課税を忘れずに検討しましょう。適用するだけで大幅な節税になる可能性があります。

印税や原稿料は「個人事業税」の対象外

事業税とは、個人事業主が事業所得に応じて納める税金です。所得税とは別に支払います。

同人誌の売上には「個人事業税」がかかりますが、印税・原稿料・著作権料にはかかりません。

| 収入の種類 | 事業税の扱い |

| 同人誌・グッズの販売 | 対象 |

| 印税・原稿料 | 対象外 |

売上を区分せずに「全体を同人誌販売」とすると、本来課税対象外である印税分にも事業税がかかってしまいます。

売上も経費も「印税・原稿料」と「同人誌」に分けてしっかりと記録しましょう。

なお、多くの都道府県では、印税や原稿料は個人事業税の事業税対象外として扱われていますが、都道府県ごとに細かな判断基準が異なる可能性があります。詳細は、各都道府県へお問い合わせください。

確定申告をしないとどうなる?同人作家が知っておくべきリスク

「申告しなくてもバレないかも…」と思っていませんか?

無申告が見つかると、ペナルティや延滞税が発生する可能性もあります。

ここでは、同人活動や副業で確定申告をしなかった場合に、どんなリスクがあるのかを説明します。

無申告は税法違反!ペナルティがかかります

確定申告をしないからといって、税金を払わなくて済むわけではありません。税務署にみつかると、以下のような追加の税金(ペナルティ)がかかります。

- 無申告加算税

- 延滞税

- 重加算税

無申告加算税

正しい税額に対して、最大40%が上乗せされます。ただし、自主的に申告(期限後申告)した場合、無申告加算税は減額できます。

延滞税

延滞税とは納付すべき税金が遅れた日数に応じて、利息のような税金です。延滞税は2ヵ月以内に納付した場合でも年利2.4%、2ヵ月を超えると8.7%かかり、放置するほど負担が増大します。

重加算税

悪質な場合には、「重加算税」(35〜50%)がかかることもあります。

確定申告のペナルティは、「確定申告間違い4つのペナルティ」で詳しく解説しています。あわせてご覧ください。

「ばれない」は間違い!支払調書で発覚

商業原稿や印税を受け取っている場合は、取引先が税務署に「支払調書」を提出しています。

- 支払調書とは?

-

企業や出版社などが「誰にいくら支払ったか」を税務署に報告する書類。1月末までに提出され、税務署はこの情報をもとに申告漏れをチェックします。

たとえば、以下のケースでは税務署が「支払調書と申告内容のズレ」に気づき、過去数年分さかのぼって調査されることがあります。

- 商業原稿料や印税を受け取っているのに、確定申告をしていない

- 確定申告書に記載していない(少なく申告している)

申告をしっかりしていればあとでトラブルになることも少なく、安心して同人活動に集中できます。

「知らなかった」「忙しくて後回しにしていた」という理由では済まされませんので、早めに準備を進めましょう。

よくある質問

- 領収書がないとどうしたらいい?

- 確定申告の間違いに気がついたら?

- 領収書はいつまで保管すればいい?

- 過去にさかのぼって申告できる?

- 確定申告すると会社に同人活動がばれる?

領収書がないとどうしたらいい?

紛失してしまった場合は、出金伝票やメモでも代用できます。

税務署に説明できるよう、支払日・金額・用途を明確に記録しておきましょう。

確定申告の間違いに気がついたら?

間違えて申告してしまっても大丈夫です。

確定申告期限内であれば、再提出できます。期限後であっても気づいた時点で「修正申告」や「更正の請求」で修正が可能です。

税務署に相談すれば丁寧に教えてくれるので、焦らず対応しましょう。

領収書はいつまで保管すればいい?

白色申告では5年間、青色申告では7年間の保管義務があります。

また、電子帳簿保存法の条件を満たせば、PDFなどで電子保存することも可能です。

税務調査が入った際に必要になるので、必ず期限まで保管しましょう。

過去にさかのぼって申告できる?

過去5年分までなら「期限後申告」として提出できます。

ただし、未申告期間が長いほど、延滞税や加算税が増えてしまいます。気づいた時点で、できるだけ早く対応することがおすすめです。

確定申告すると会社に同人活動がばれる?

場合によっては、バレる可能性があります。

確定申告後、同人活動の所得にかかる住民税額が、「住民税決定通知書」に反映されて会社に届くため、給与担当者が通知書を見て、気づくケースがあります。

バレたくない方は、確定申告書作成時に「住民税・事業税に関する事項」の「自分で納付」にチェックを入れましょう。

これで、同人活動分の住民税は自分で納めることになり、会社の通知書には反映されません。

完全にバレない保証はありませんが、リスクは下げられます。

まとめ|活動に集中したいなら税理士の活用も検討しよう

同人活動でも、収入が一定額を超えれば確定申告は必須です。

副業か本業かによって申告の基準は変わり、知らずに放置すると、ペナルティや追加税金が発生することもあります。

特に青色申告を利用すれば、最大65万円の控除や、赤字の繰越など節税効果が期待できます。

ただし、帳簿付けや提出書類にはルールがあるため、正しい知識が欠かせません。

また、「申告前に一気にやればいいや」と考えてしまう方もいますが、記録が遅れるとトラブルの原因になります。

- 書類の不備

- 領収書の紛失

- 申告期限ギリギリでの大慌てなど

普段から、こまめに帳簿や領収書を整理しておくことが、安心して創作活動を続けるコツです。

「確定申告が初めてで不安…」「帳簿付けに時間がかかりすぎる…」という方は、税理士に相談するのも1つの方法です。

税理士に依頼すると、経理や申告の負担を大きく軽減できます。

- 記帳代行

- 確定申告書の作成

- 税務署対応

- 節税のアドバイスなど

以下に当てはまる方は、税理士への依頼を検討する良いタイミングです。

- 売上が安定してきた

- 青色申告を始めたい

- インボイス登録した

- 申告が不安・よくわからない

税金の悩みを解決して、大切な創作活動にもっと時間を使える環境を作りましょう。「わからないから…」と放置せず、早めに専門家に相談することで、安心して活動に専念できます。

当事務所のサービスメニュー